Quản lý vốn theo Tiêu chuẩn KELLY Formula – Công thức của Thần May Mắn

Tiêu chuẩn Kelly hay Công thức Kelly đối với giới cá cược thế giới nói chung và giới trader nói riêng không có gì xa lạ. Tuy nhiên, nó vẫn còn rất mới đối với trader nhà mình, thậm chí có nhiều anh em còn chưa nghe đến công thức này bao giờ. Hôm nay, mình sẽ giới thiệu với anh em một công thức kinh điển phục vụ cho kỹ năng Quản lý vốn của chúng ta. Qua đây, chúng ta phần nào có thể nâng cao kỹ năng quản lý tiền của mình tốt hơn. Vì hơn ai hết chúng ta hiểu rằng, một hệ thống trade tốt không bằng một kỹ năng quản lý tiền hiệu quả.

Chúng ta thường được nghe về tầm quan trọng của việc đa dạng hóa danh mục đầu tư, nhưng có lẽ nói thì dễ hơn là thực hiện. Chúng ta sẽ bỏ bao nhiêu tiền cho mỗi lượt trade? Khi nào thì vào lệnh Buy hay Sell? Nhưng câu hỏi đó đều được giải đáp bằng một hệ thống Quản lý vốn. Một trong những kỹ thuật Quản lý vốn hiệu quả mà chúng ta cần phải biết đó là Tiêu chuẩn Kelly (Kelly Criterion).

LỊCH SỬ TIÊU CHUẨN KELLY

Tiêu chuẩn này được lấy theo người sáng tạo ra nó – John Kelly, người làm việc cho AT&T’s Bell Laboratory. Ông phát triển Kelly Criterion để hỗ trợ cho AT&T trong vấn đề tín hiệu nhiễu của điện thoại đường dài. Không lâu sau đó, phương pháp này được công bố rộng rãi với tựa đề “A New Interpretation Of Information Rate” (1956). Tuy nhiên, giới đen đỏ đã bắt đầu để ý đến nó và nhận ra tiềm năng của nó như một hệ thống cá cược tối ưu, khởi đầu là món đua ngựa. Nó cho phép người chơi tối đa hóa tiền đặt cược (tới một giới hạn cho phép để không thua lỗ) của mình trong một thời gian dài. Ngày nay, nhiều người sử dụng nó với vai trò là một hệ thống Quản lý vốn cho công việc đầu tư chứ không chỉ riêng cho cờ bạc.

CƠ BẢN VỀ TIÊU CHUẨN KELLY

Có hai yếu tố cơ bản để cấu thành nên tiêu chuẩn Kelly: (Ở đây mình nói theo trading cho dễ)

- Tỷ lệ Win (W): xác suất bạn thắng trong tổng lượt trade.

- Tỷ lệ Reward:Risk (R): số pips lời/ số pips lỗ.

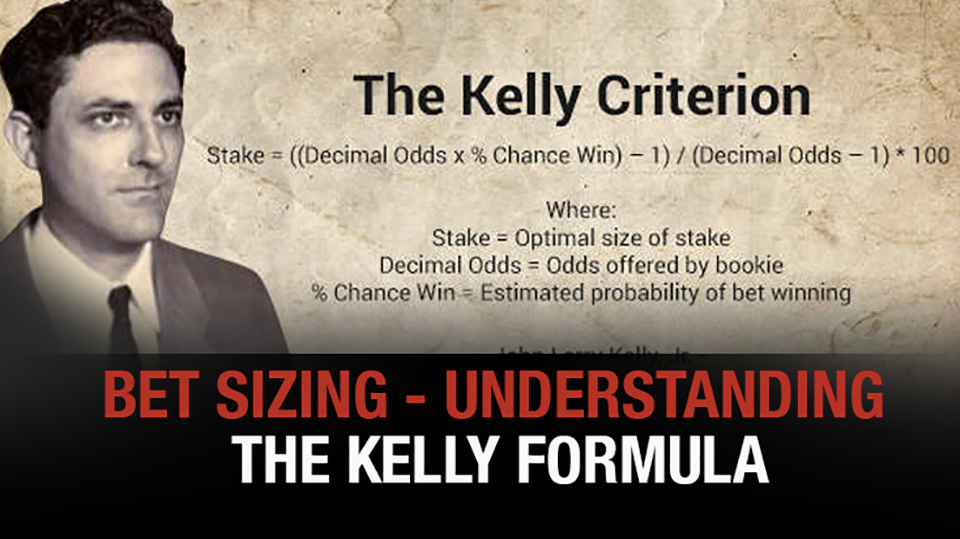

Chúng ta có công thức sau:

CÁCH SỬ DỤNG TIÊU CHUẨN KELLY

Hệ thống Kelly có thể sử dụng theo các bước sau:

1. Đầu tiên phải có 1 lịch sử cỡ 50 – 60 lệnh. Bạn xem lại lịch sử của mình rồi thống kê lại hoặc phải backtest hệ thống nếu bạn chưa có lịch sử.

2. Tính toán số “W”. Ví dụ bạn trade 50 lệnh, bạn thắng 20 lệnh thì W = 20/50 = 0.4. Con số này càng gần về 1 thì càng tốt, thông thường thì trên 0.5 là ok.

3. Tính toán số “R”. Tỷ lệ Reward: Risk thì ai cũng biết rồi. Số này lớn hơn 1 thì ok, tức là lợi nhuận của bạn đủ bù hoặc vượt qua rủi ro mà bạn phải chịu.

4. Thế số vào công thức, tính K%.

GIẢI THÍCH KẾT QUẢ TIÊU CHUẨN KELLY

Tỷ lệ K% (luôn là con số nhỏ hơn 1) sẽ cho biết khối lượng tối ưu mà bạn nên vào lệnh. Ví dụ nếu K% = 0.05 tức là bạn chỉ nên bỏ ra 5% tài khoản để chịu rủi ro cho mỗi lần trade. Hệ thống này cơ bản cho bạn biết bạn nên cân đối danh mục như thế nào.

Nhưng một quy tắc phải nhớ là bất kể K% cho bạn kết quả thế nào thì nó phải không quá 20-25% tài khoản cho 1 lần trade. Nếu hơn thì có thể sẽ rủi ro cho bạn.

Không có hệ thống Quản lý vốn nào hoàn hảo. Hệ thống này sẽ giúp cho bạn đa dạng hóa danh mục đầu tư một cách hiệu quả qua việc phân bổ vốn hợp lý cho từng lệnh trade, từng cặp tiền hoặc từng cổ phiếu như thế nào cho tối ưu nhất. Nhưng có nhiều thứ nó không thể làm được. Nó không thể chọn ra cặp tiền nào phù hợp cho bạn trade hoặc báo trước một đợt giảm đột ngột của thị trường. (Nhưng nó có thể giảm rủi ro cho bạn)

Lời của người dịch:

Trên đây là phần giới thiệu về tiêu chuẩn Kelly. Theo tiêu chuẩn này đòi hỏi bạn phải có 1 hệ thống giao dịch và phải test nó với số lệnh đủ lớn để thống kê được:

+ Tỷ lệ Win

+ Tỷ lệ Reward / Risk

Sau đó áp dụng vào công thức trên để tìm ra khối lượng giao dịch chắc ăn về lâu dài.

Qua phần sau, mình sẽ nói sâu hơn về cách sử dụng tiêu chuẩn này và lợi ích của nó khi các bạn sử dụng như một công cụ không thể thiếu. Song song đó, chúng ta sẽ bàn luận thêm về Kelly Criterion và một định nghĩa khác – Half-Kelly.